引き落とし日まであと2日、口座残高は2,800円。

そんな夜にスマホで「クレジットカード現金化」と打ち込んだあなたが、今この記事を開いているはずです。

結論からお伝えします。クレジットカード現金化そのものに違法性はなく、適切な業者を選べば今日中に数万〜数十万円を手元へ届けられます。

ただし「最大換金率98%」という広告だけで業者を決めると、実際の手取りが60%台まで削られるケースや、最悪はカードが止まって信用情報まで傷つくリスクが残るのが現実です。

あわせて、自分のスマホで5分間でできる業者の真偽チェックフローと、申し込み前に手取り額を算出できる実質換金率の計算式まで、まとめて一本に整理しています。

| 業者名 | 詳細 | 換金率 | 振込時間 (最短) |

手数料 | 在籍確認 | 営業時間 |

|---|---|---|---|---|---|---|

| 93~98.6% | 5分 | 無料 | なし | 8:00~22:00 | ||

| 80%以上 | 5分 | 無料 | なし | 9:00~18:00(24時間受付) | ||

| 最大99.7% | 3分 | 無料 | なし | 9:00~20:00 | ||

| 最大98.9% | 3分 | 無料 | なし | 9:00~20:00 | ||

| 94~100% | 10分 | 無料 | なし | 9:00~20:00 | ||

| 80%以上保証 | 3分 | 無料 | なし | 8:00~22:00 | ||

| 91~98.7% | 3分 | 無料 | なし | 9:00~19:30 | ||

| 91~99.5% | 15分 | 無料 | なし | 9:00~19:00 | ||

| 90~98% | 5分 | 無料 | なし | 9:00~20:00 | ||

| 91~98% | 3分 | 無料 | なし | 9:00~21:00 | ||

| 91~99% | 10分 | あり | なし | 9:00~20:00 |

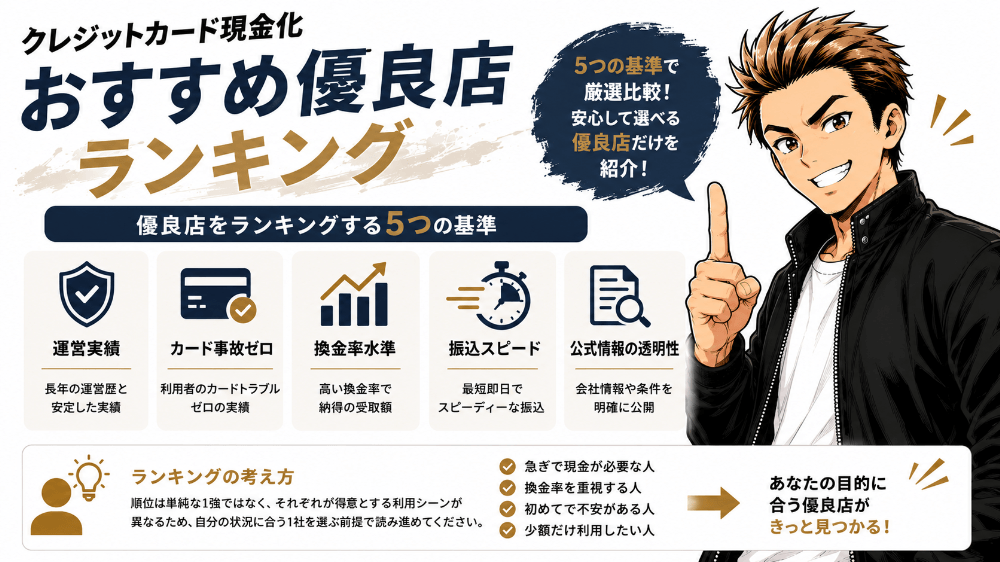

クレジットカード現金化おすすめ優良店ランキングBEST5

「結局どこに申し込めば損をしないのか」——多くの方が最初に知りたい答えを、ここで先にお出しします。

紹介する5社は、運営実績・カード事故ゼロ・換金率水準・振込スピード・公式情報の透明性で、現時点で安心して候補に入れられる業者です。

順位は単純な1強ではなく、それぞれが得意とする利用シーンが異なるため、自分の状況に合う1社を選ぶ前提で読み進めてください。

数字は執筆時点の公式公開情報を整理したもので、キャンペーンや申込条件によって変動します。最新の換金率・特典内容は、必ず各社の公式サイトで最終確認してください。

現金化おすすめ業者1位:タイムリー

| 公式URL | https://cardtimely.com/ |

|---|---|

| 換金率 | 93〜98.7% |

| 最短振込 | 5分 |

| 営業時間 | 8:00〜20:00 |

| 土日祝対応 | あり |

| カード事故 | 0件 |

「土曜の朝に急な入用が発生したけれど、平日対応の業者では間に合わない」——その状況で最初に思い出すべきサイトが、タイムリーです。

タイムリーの最大の強みは、8時~20時という長時間の営業を年中無休で維持している点です。

平日に動けない会社員や、土曜朝に資金繰りギャップが発覚した自営業者にとって、「いつ申し込んでも今日中に着金する」見通しが立つこと自体が、それだけで精神的負担を一段下げてくれます。

加えて、10万円以上の成約で最大5万円のプレゼント特典という設計は、高額利用ほど実質換金率が伸びる構造になっており、20万円規模をまとめて動かしたい局面で手取りの差が無視できません。

実利で言えば、20万円の利用に最大5万円のプレゼント特典が乗れば、計算上の手取りは同じ20万円でも数千〜数万円分のレシート枚数を取り戻す感覚に近づきます。

正直に言うと、土日対応で長時間営業の業者は他にもありますが、「最短5分着金+初回プレゼント+カード事故0件」の3つが同時に揃う業者は、思った以上に少ない。「迷ったらまずタイムリー」が、この業界での無難な一手です。

現金化おすすめ業者2位:プレミアム

| 公式URL | https://prepay.biz/ |

|---|---|

| 換金率 | 80%以上 |

| 最短振込 | 即日 |

| 営業時間 | 24時間対応窓口あり |

| カード事故 | 公式情報を確認 |

タイムリーやOKクレジットが混み合うピーク時間帯に、3社目の見積もり先として候補に入れたいのがプレミアムです。

プレミアムは、初回利用者に対して換金率優遇のキャンペーンを継続的に実施している傾向があり、上位2社と並行して見積もりを取ることで、その日の最も高い手取り条件を引き出しやすくなります。

申し込みフォームはWebで完結し、本人確認も画像送信で完結するため、電話確認のやり取りを最小限にしたい方にも向きます。

ただしキャンペーン適用条件・現時点の換金率・最低利用金額は時期によって変わるため、申し込み前に公式サイトで特定商取引法に基づく表記と現在のキャンペーン詳細を必ず確認してください。

複数社で見積もりを取り、最も高い手取りを提示してくれた業者で確定する。これが現金化で損しないための鉄則であり、プレミアムは比較軸を作るうえでの有力な1社になります。

現金化おすすめ業者3位:ほっとクレジット

| 公式URL | https://hot-credit.com/ |

|---|---|

| 換金率 | 94〜99.7%(初回最大3%UP) |

| 最短振込 | 3分 |

| 営業時間 | 9:00〜20:00 |

| 申込方法 | WEB完結 |

| カード事故 | 0件 |

ほっとクレジットは、創業30年の実績を持つクレジットカード現金化サービスです。

換金率は業界最高水準の94%~99.7%で、初回限定の3%アップや電話申込での1%上乗せなどキャンペーンも充実しています。

申込から最短3分での振込に対応し、24時間365日受付のため、深夜や土日祝の急な出費にも頼りやすいのが魅力です。審査・来店は一切不要で、本人名義のカードがあればネットか電話だけで手続きが完結します。

女性スタッフも多数在籍しており、リピート率92%という数字が対応の丁寧さを裏付けています。

現金化おすすめ業者4位:みんなの現金化

| 公式URL | https://minnano-genkin.com/ |

|---|---|

| 換金率 | 91~98.9% |

| 最短振込 | 3分 |

| 営業時間 | 9:00〜20:00 |

| 申込方法 | Web完結 |

| カード事故 | 0件 |

みんなの現金化は、クレジットカードのショッピング枠を現金に換えられる現金化サービスです。

換金率は業界最高水準を掲げており、他社より0.1%でも高い条件で対応することを約束しています。

申込から最短3分で入金可能なうえ、年中無休で土日祝日の振込にも対応しているため、急いで現金が必要なときにも頼りになります。

全カードブランドに加え、プリペイドカードやナンバーレスカード、法人カードまで幅広く利用でき、1万円からの少額申込に対応している点も魅力です。

初回利用者向けのキャンペーンも実施しています。

現金化おすすめ業者5位:スピードペイ

| 公式URL | https://speed-pays.com/ |

|---|---|

| 換金率 | 100%(初回) |

| 最短振込 | 10分 |

| 営業時間 | 9:00〜20:00 |

| 土日祝対応 | あり |

| カード事故 | 0件 |

スピードペイは、換金率の高さと振込スピードを強みとするクレジットカード現金化サービスです。

換金率は利用額に応じて変動し、1万円からの利用で94%、20万円以上で95%、30万円以上で96%、40万円以上なら最大100%と高水準。「他社より1%でも低ければご連絡ください」と公言するほど、換金率には強い自信を見せています。

振込は最短3分をうたっており、実際の利用者からも「10分以内に振り込まれた」との声が寄せられるなど、スピード面の評判も上々です。申込は電話・LINE・メールの3チャネルに対応し、来店不要でスマホひとつで完結。

丁寧な説明で初めてでも安心して利用できたという口コミも多く、初心者からリピーターまで幅広く支持されているサービスです。

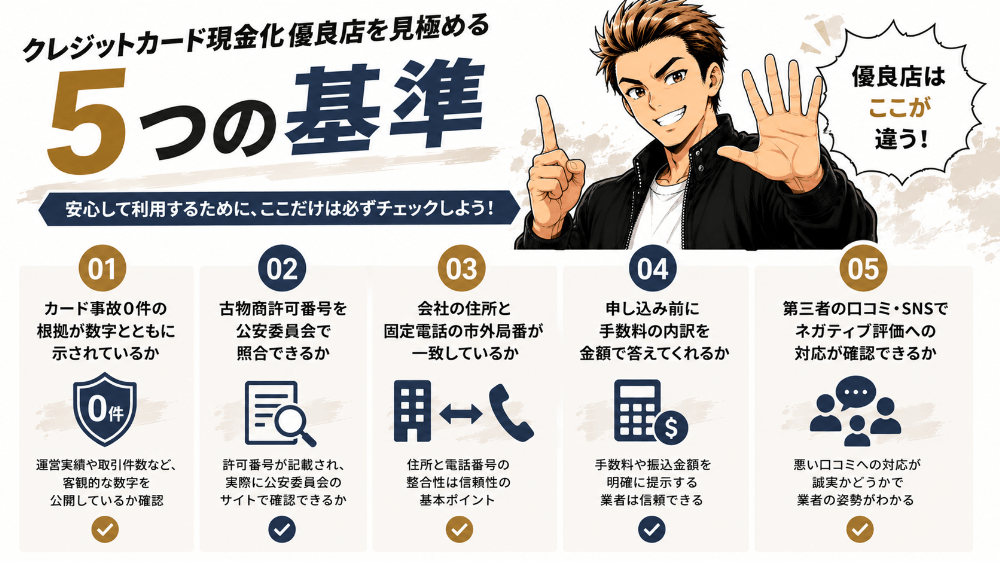

クレジットカード現金化優良店を見極める5つの基準

申し込み前に、あなた自身で確認できる5つの判断基準を紹介します。どれか一つでもクリアできない業者は、その時点で候補から外して構いません。

カード事故0件の根拠が数字とともに示されているか

「カード事故0件」という言葉自体は、ほぼすべての業者が掲げている広告コピーです。

本当に信頼できるのは、運営年数・処理件数・継続期間といった具体的な数字とセットで根拠を示している業者だけで、「0件保証」とだけ書かれている場合は広告上の文言として受け取るのが適切です。

カードが止まることを最も恐れているのであれば、この確認を省略しないでください。

古物商許可番号を公安委員会で照合できるか

公式サイトに古物商許可番号が掲載されていても、その番号が実在するかどうかは、実際に検索しないとわかりません。確認手順は、シンプルです。

番号を控える → Googleで「古物商 許可 検索 +都道府県名」と入力 → 該当都道府県の公安委員会の検索ページで番号を入力 → 業者名と所在地が表示されれば実在確認完了。

たった4ステップ、所要2分です。検索結果に出てこない業者への申し込みは、個人情報をリスクにさらす行為になるため、即座に見送るのが正解です。

会社の住所と固定電話の市外局番が一致しているか

業者の実在性は、所在地の住所と固定電話番号の市外局番が一致しているかを見るだけで、30秒あれば判断できます。

たとえば所在地が「東京都新宿区」なのに、固定電話の市外局番が大阪のものになっていれば、住所そのものが虚偽である可能性が極めて高いです。

090などの携帯番号しか掲載していない業者や、そもそも電話番号自体がない業者は、トラブル発生時の連絡経路を意図的に絞っているサインだと考えてください。

申し込み前に手数料の内訳を金額で答えてくれるか

申し込む前に手数料を確認することは、利用者として当然の権利です。

優良店であれば、LINEや問い合わせフォームで「振込手数料・事務手数料・決済手数料の内訳を金額で教えてください」と質問すれば、その場で具体的な数字を返してくれます。

「申し込み後にご案内します」と回答する業者は、後出し手数料のリスクが高いため、ここで即離脱が無難です。

第三者の口コミ・SNSでネガティブ評価への対応が確認できるか

公式サイトに掲載されている口コミは、業者自身がコントロールできる情報のため、それだけでは中立的な評価とは言えません。

X(旧Twitter)や第三者の比較サイトで「業者名 口コミ」「業者名 評判」と検索し、複数の体験談を確認することで、公式情報では見えてこない実像が浮かび上がります。

良い口コミだけが並ぶ業者よりも、ネガティブな声にも誠実に対応している業者のほうが、実際のサービス品質は高い傾向にあります。

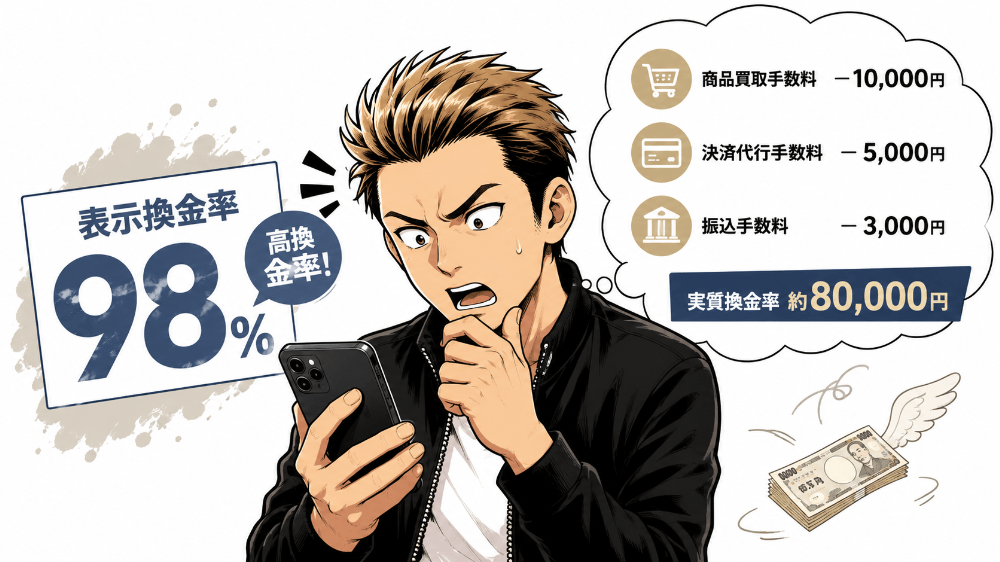

最大換金率の罠|手数料の構造と実質換金率の相場

「サイトには98%と書いてあったのに、振り込まれたのは80,000円だった」——現金化で最も多い後悔のパターンが、これです。

表示換金率と実際の手取りがズレる理由は、3種類の手数料が水面下で動いているからで、この仕組みを知っているかどうかで申し込み後の納得感がまったく変わります。

実質換金率を構成する3つの手数料

表示換金率と実際の振込額の差は、以下の手数料合計で生まれます。

| 手数料の種類 | 内容 | 相場 |

|---|---|---|

| 振込手数料 | 口座への送金コスト | 0〜330円 |

| 事務手数料 | 申込処理・審査コスト | 0〜3,000円 |

| 決済手数料 | カード決済処理コスト | 利用額の3〜8% |

実質換金率の考え方は、シンプルです。

実質換金率 = 表示換金率 −(決済手数料率)−(振込・事務手数料の利用額に対する割合)——この計算を頭の中で1回通すだけで、業者の見せかけの数字に振り回されなくなります。

5万円・10万円・20万円で見る手取り額シミュレーション

実質換金率の目安が掴めるよう、利用額×換金率のクロス表で具体的な手取り額を確認しておきましょう。

| 利用金額 | 換金率80% | 換金率85% | 換金率90% | 換金率95% |

|---|---|---|---|---|

| 5万円 | 40,000円 | 42,500円 | 45,000円 | 47,500円 |

| 10万円 | 80,000円 | 85,000円 | 90,000円 | 95,000円 |

| 20万円 | 160,000円 | 170,000円 | 180,000円 | 190,000円 |

10万円の利用で換金率85%の場合、手取りは85,000円。家賃8万円の支払いを終えてもギリギリ手元に5,000円が残る計算で、これが「実質換金率」の感覚です。

振込手数料や事務手数料が別途かかる業者の場合は、ここからさらに数百〜数千円が引かれます。

申し込み前に必ず「最終的な振込金額はピッタリいくらか」を業者へ確認するのが、ギャップを防ぐ最も確実な方法です。

なぜ換金率100%は論理的にありえないのか?

現金化業者が現金化サービスを提供する以上、カード会社への加盟店手数料(3〜5%)は必ず発生します。

これに広告宣伝費・人件費・システム維持費などを合わせると、業者側のコストは利用額の10〜15%前後に達するのが構造的な現実で、ここから利益も取らなければビジネスとして存続できません。

「常時換金率100%」を謳い続けている業者がいるとすれば、別名目の手数料を後から請求するか、換金率の定義そのものを都合よく設定しているか、いずれかのパターンに当てはまります。

「初回限定100%」が成立するのは合理的、「いつでも100%」は要警戒——この区別さえ覚えておいてください。

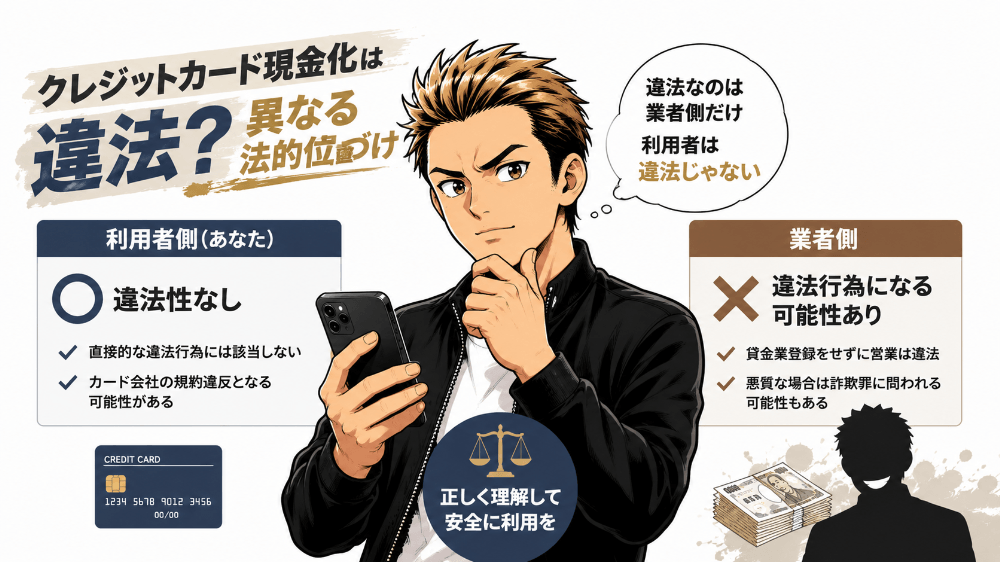

クレジットカード現金化は違法?異なる法的位置づけ

「現金化を使ったら逮捕されるのではないか?」、これは現金化を検討する多くの方が抱える最大の心理的ブロックです。

結論を先にお伝えします。利用者側に直接的な違法性はないものの、カード会社の規約違反である点と、悪質業者側だけが摘発される構造は、正確に分けて理解しておく必要があります。

現行法でユーザーが逮捕される条文はない

クレジットカード現金化を利用したことで、ユーザーが警察に逮捕されるような法律上の条文は存在しないとされています。

「自分のショッピング枠で商品を購入し、それを売却またはキャッシュバックとして現金を受け取る」という行為自体は、刑事罰の直接的な対象にはなりにくいというのが、現在の一般的な解釈です。

ただし「違法ではない」と「リスクがない」はイコールではなく、社会的なルール(カード会社規約)としてのリスクは別途存在します。

なお、法的な評価は個別事情で変わる可能性があるため、判断に迷う場面では弁護士や消費者ホットライン(局番なし188)に相談することをおすすめします。

ただしカード会社の会員規約違反であることは事実

法律で裁かれることはありませんが、ほぼすべてのクレジットカード会社の会員規約で、「換金目的でのカード利用」は明確に禁止されています。

カード会社に現金化を疑われ、その事実を本人が認めてしまった場合は、利用停止・強制解約・残債の一括請求といった厳しい処分を受けるリスクが残ります。

換金性の高い新幹線回数券や最新ゲーム機を、自分で何度も同じ店で購入するような目立つ行為は不正検知システムに引っかかりやすく、個人で行う現金化のほうが、むしろ規約違反として顕在化しやすい構造です。

カードを止められないための実用的な選び方

「規約違反のリスクを最小化したい」——その答えは、カード事故0件を継続している優良店を選ぶことに尽きます。

優良店は、カード会社の不正検知システムに引っかからない決済ルートを独自に確立しており、通常のショッピング利用と区別がつきにくい形で処理を行ってくれます。

仮にカード会社から「最近のご利用について確認」の電話が入ったら、現金化目的だと自白しないのが基本原則。「自分用の買い物です」と冷静に答えるだけで、ほとんどのケースは確認止まりで済みます。

個人的に、この「自白しない」の徹底だけで救われた人を何人も見てきました。電話口で慌てて「実は現金化で…」と漏らした瞬間、その場で利用停止になる事例があります。

確認電話=即終了ではないので、深呼吸して落ち着いて応対してください。

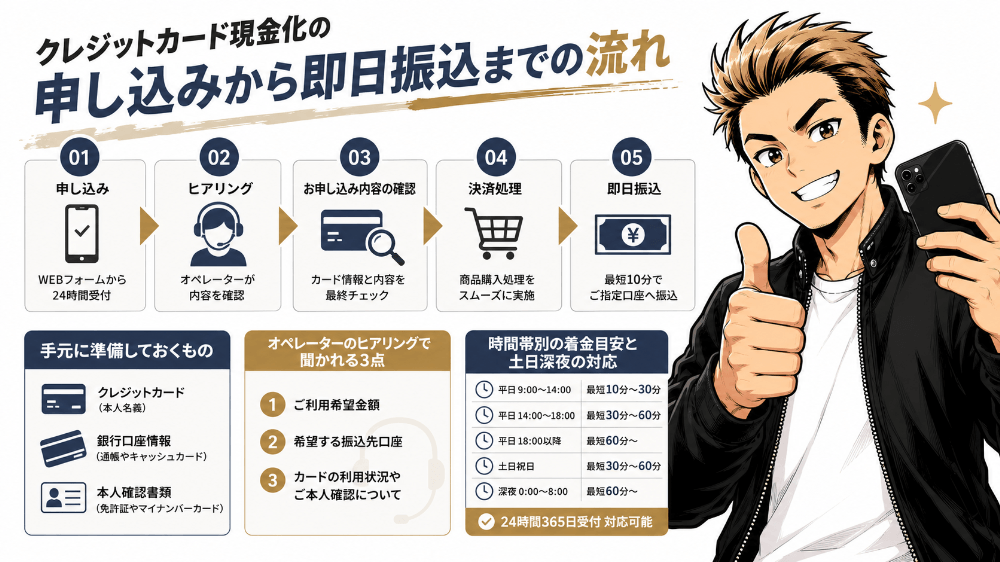

クレジットカード現金化の申し込みから即日振込までの流れ

「申し込んでから着金まで、具体的に何分かかるのか」——スピード勝負の局面で、流れを把握しているかどうかで実際の着金時間は変わります。

事前準備とヒアリング対応の要点を押さえれば、初心者でも30分以内に申込から着金確認まで完結できます。

手元に準備しておくもの

スマホで申し込みフォームを開く前に、以下の4点を手元に揃えてください。

- 本人確認書類(運転免許証またはマイナンバーカードの表面写真)

- 利用するクレジットカード本体(種類・限度額の空きを把握)

- 振込先の口座情報(銀行名・支店名・口座番号)

- 現金化用に別途用意したフリーメール(GmailやYahoo!メール)

この4点が揃っていれば、申し込みフォーム自体は3分で送信できます。

オペレーターのヒアリングで聞かれる3点

フォーム送信後、LINEや電話でオペレーターから簡単な確認が入ります。

聞かれるのは基本的に利用目的・希望金額・カードの利用可能枠の3点だけで、消費者金融のような厳しい審査や勤務先への在籍確認は、一切ありません。

答え方のコツは「聞かれた内容だけに端的に答える」こと。他社にも申し込み中である事実や、限度額をすべて使い切りたいといった余計な情報は審査に不利に働く可能性があるため、話さないのが無難です。

時間帯別の着金目安と土日深夜の対応

「今から申し込んで今日中に間に合うのか」を判断するため、時間帯別の着金目安を整理しました。

| 時間帯 | 着金までの目安 |

|---|---|

| 平日日中(9〜17時) | 決済後15〜30分 |

| 平日夜間(17〜20時) | 決済後30分〜1時間 |

| 深夜(0〜8時) | 翌朝9時までに処理されるケースが多い |

| 土日・祝日 | 対応業者なら当日中/非対応業者は翌営業日 |

土日深夜でも当日着金を狙うなら、モアタイムシステム対応の銀行口座(楽天銀行・PayPay銀行など)を振込先に指定するのが鉄則です。

「最短5分」という公式表記は平日日中の最良条件の数字なので、混雑時間帯は1時間程度を見込んでおくと精神的に楽になります。

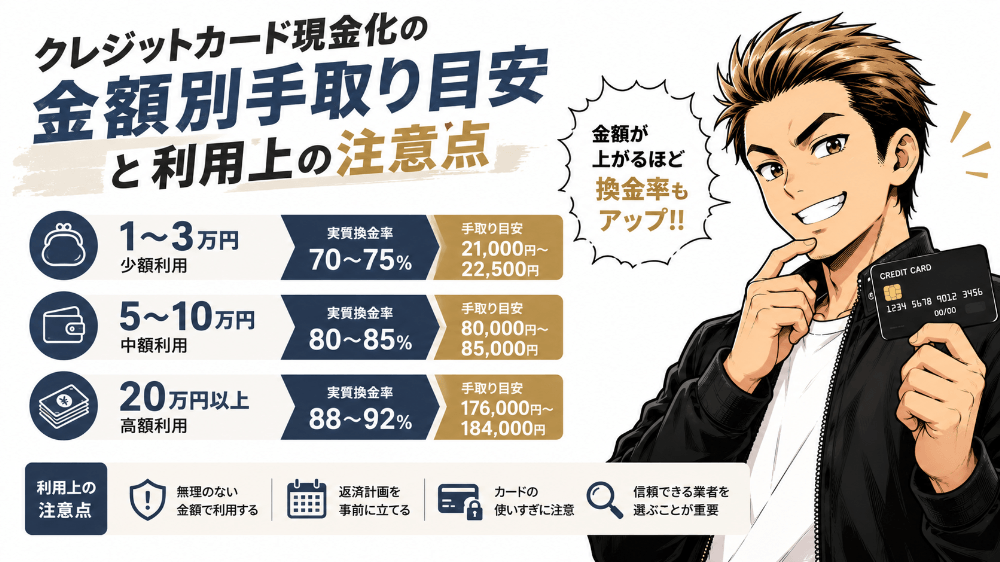

クレジットカード現金化の金額別手取り目安と利用上の注意点

利用する金額帯によって、実際の換金率と注意すべきポイントは大きく変わります。

「自分が動かしたい金額で、現実的にいくら手元に残るのか」——その目安を3段階に分けて整理しました。

1〜3万円の少額利用(実質換金率70〜75%が相場)

なぜなら振込手数料や事務手数料の固定費が、少額利用ほど負担比率として大きくなるからで、3万円の決済で受取額が2万1千円程度になるケースは珍しくありません。

加えて、換金率アップキャンペーンは「5万円以上から」などの条件が設定されていることが多く、少額利用は対象外になりがちな点も覚えておいてください。

5〜10万円の中額利用(80〜85%)

5万円から10万円の中額利用は、業者側も利益を出しやすく、優良店同士の競争も最も激しい帯です。

結果として、換金率アップキャンペーンや初回特典の適用条件が最も整いやすく、10万円の利用なら8万円台後半の手取りに乗ることが現実的な目安になります。

「4万8千円より5万円で申し込んだほうがキャンペーン適用で結果的に手取りが多くなる」——これがキリ金額の罠で、金額設定は申し込み前に一度シミュレーションしておくと損を防げます。

20万円以上の高額利用(88〜92%)

20万円を超える大口利用では、業者にとって優良顧客となるため、個別交渉で換金率をさらに引き上げてもらえる余地が生まれます。

ただし金額が大きい分だけ、カード会社の不正検知システムに引っかかるリスクは確実に上昇するため、カード事故0件の老舗を選ぶことが絶対条件になります。

同じ商品(新幹線回数券・ゲーム機など)での連続した高額決済は即座に監視システムへ検知されるため、自分で換金性の高い商品を購入し続けるパターンは避けてください。

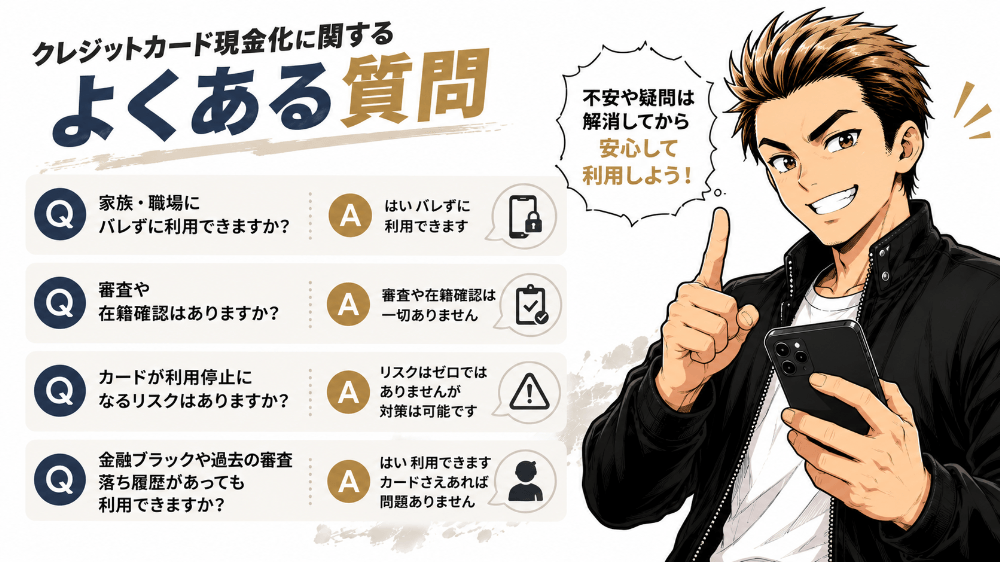

クレジットカード現金化に関するよくある質問

申し込み直前に出てきがちな疑問を、まとめて解消しておきます。事前に答えを把握しておけば、オペレーターのヒアリングでも落ち着いて受け答えできます。

家族・職場にバレずに利用できますか?

優良店を選ぶ限り、家族や職場に現金化の事実が伝わるルートはほぼ存在しません。

自宅への郵送物はなく、職場への在籍確認も発生せず、カード明細に記載される業者名も「〇〇商事」「〇〇トレーディング」など現金化と直接結びつかない名称が使われるケースがほとんどです。

ただし、引き落とし口座やカード明細を家族と共有している場合は発覚するリスクがあるため、管理状況は事前に確認しておいてください。

審査や在籍確認はありますか?

クレジットカード現金化は「ショッピング枠を使った買い物」の延長として処理されるため、信用情報機関への照会は行われません。

確認されるのはカードの利用可能枠だけで、職歴や年収、勤務先への在籍確認といったプロセスは一切なく、過去の審査落ち履歴も影響しません。

カードが利用停止になるリスクはありますか?

カード会社の不正検知システムに引っかかった場合、利用停止や強制解約のリスクはゼロではないというのが正直なところです。

リスクを最小化する現実的な唯一の方法は、創業以来カード事故0件を継続している優良店を選ぶことで、独自の決済ルートを持つ業者はカード会社に検知されにくい仕組みを確立しています。

金融ブラックや過去の審査落ち履歴があっても利用できますか?

現金化業者は信用情報機関への照会を一切行わないため、過去のブラック履歴や審査落ちは利用可否に影響しません。

確認されるのは「現時点でカードのショッピング枠が使える状態か」という1点のみで、消費者金融の審査が通らない状況でも利用できる点が、現金化が急な資金ニーズに選ばれる主な理由のひとつです。

申し込み後にキャンセルできますか?

カード決済が完了したあとのキャンセルは、原則として受け付けていない業者がほとんどです。

業者側にも決済処理コストが発生するため、取り消しに応じてもらえないケースが多く、後悔しないためにも申し込み前に手取り額のシミュレーションと、換金率+手数料の合計確認を済ませてから判断してください。

リボ払いや分割払いのカードでも現金化できますか?

リボ払い・分割払い設定のカードでも、ショッピング枠の利用可能残高が残っていれば現金化は可能です。

ただしリボ払いは毎月の返済額が固定されるため、現金化分の返済が長期化し、カード会社に支払う手数料が積み重なって最終的な総支払額が大きくなるリスクがあります。

リボ払いカードで現金化する場合は、返済期間と総支払額を事前に試算し、本当に必要なときだけ使う判断軸を持ってください。

自分で現金化する方法と業者利用はどう違いますか?

自分で行う方法(ギフトカード転売・商品の返品・換金性商品の転売)も技術的には存在します。

ただし換金性の高い商品を個人で連続的に購入するパターンは、カード会社の不正検知システムに引っかかりやすく、カード停止リスクはむしろ業者経由よりも高くなる傾向があります。

業者経由は手取りで5〜10%ほど劣るケースもありますが、「カードを止めない」「家族にバレない」「即日着金する」という3点を同時に満たせる選択肢としては、優良店利用のほうが現実的です。

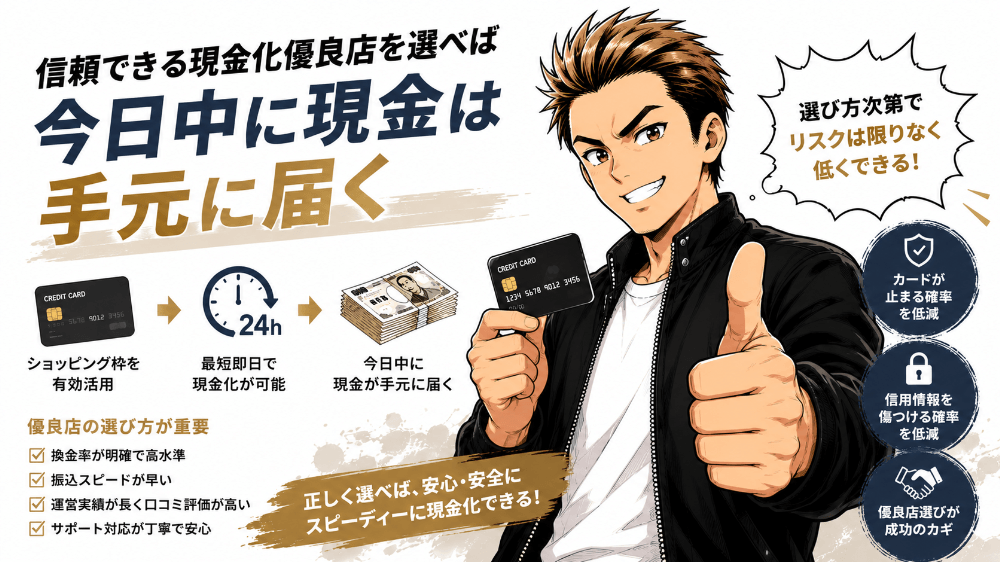

信頼できる現金化優良店を選べば今日中に現金は手元に届く

クレジットカード現金化は、自分のショッピング枠を使って今日中に現金を手元へ届けられる、現実的な選択肢のひとつです。

違法性そのものはなく、優良店を正しく選びさえすれば、カードが止まる確率も信用情報を傷つける確率も、限りなく低く抑えられます。

ここまで読み終えたあなたなら、判断材料は揃っています。あとは申し込みフォームを開く前に、本記事で紹介した5分チェックリスト、

- 特定商取引法に基づく表記の確認

- 古物商許可番号の照合

- 最終振込額の電話確認

を通すだけ。これを通過した業者であれば、安心してアクセルを踏んで大丈夫です。